Na początek chciałbym Cię przywitać 🙂 Skoro to czytasz to znaczy, że zapewne zaintrygował Cię tytuł i z dużym prawdopodobieństwem rok 2018 jeszcze daleko przed nami 🙂 W tym artykule chciałbym zabawić się w postawienie pewnej długoterminowej wizji, której mam wrażenie tak bardzo brakuje 99,9% inwestorów.

Nie, nie jestem żadnym GURU. Jestem zwyczajnym facetem, który kocha odroczoną gratyfikację (ale tylko czasami 😉 i potrafi być cierpliwy. Od 10 lat studiuję tematykę zarabiania na giełdzie i w tym czasie jest kilka rzeczy, które całkiem fajnie udało mi się zrealizować. Teraz zaczynam się chwalić:

- razem z czytelnikami bloga złapaliśmy całe umocnienie dolara z 3 do 4 zł.

- w 2015 portfel biuletynowy zarobił +21%, wykonując jedynie 12 inwestycji.

- Wskazałem styczniowy dołek z 2016 roku na polskim rynku z 1-dniowym opóźnieniem, w tym artykule: Jak zbudować majątek dzięki inwestycjom gieldowym?

i zaznaczam, że wcale tam nie kupowałem, bo po co skoro można drożej i pewniej 😉 - pełne 5cio letnie rozliczenie portfela biuletynowego pokazuje aktualnie +80%, w tym samym czasie WIG spadł o 1%

Piszę o tym dlatego, że w inwestycjach ponad wszystko cenię sobie transparentność i również Ty, jeżeli chcesz zdobywać wiedzę i rozwijać swoje finanse to zadbaj o to, by uczyć się od osób, które mają jasne wyniki i jesteś je w stanie zweryfikować. Bo marketerów, ekspertów, analityków i komentatorów „po fakcie”, nie brakuje.

Co wydarzy się w 2018?

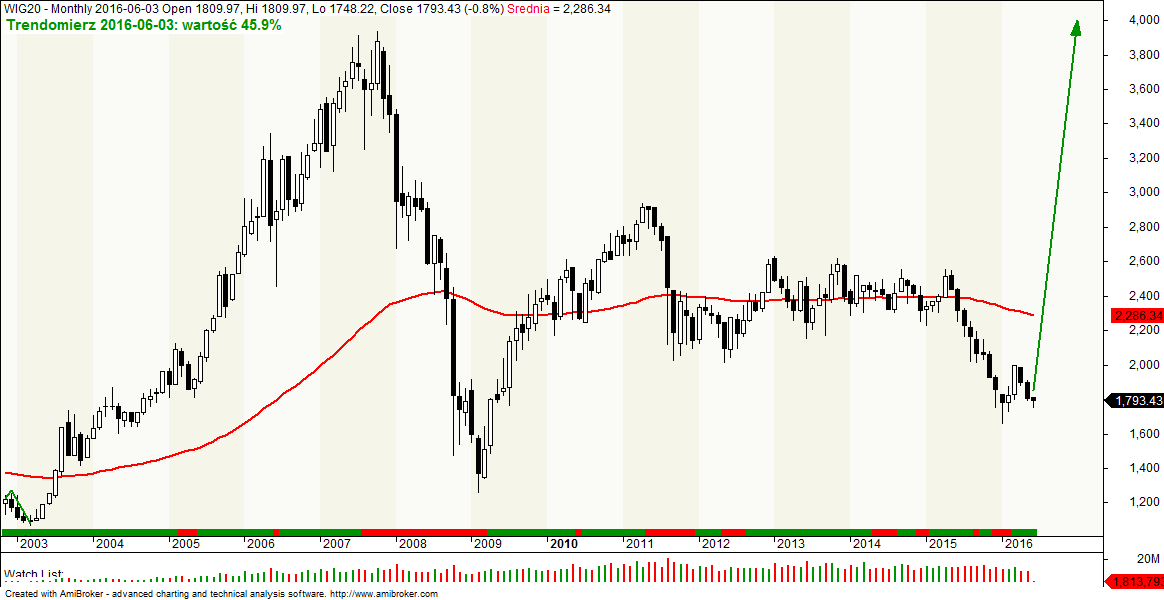

Rynek będzie znacznie wyżej niż jest dzisiaj (WIG20: 1.793 pkt, MWIG40: 3.486 pkt, WIG: 45.523 pkt), to na pewno. To podpowiadają mi wykresy i nie chodzi tutaj o to, żeby być głupio upartym i trwać bez sensu przy swojej wizji bez względu na wszystko, ale o to, by ją mieć, rozumieć rynek, zdobyć przekonanie (wsparte doświadczeniem) i zacząć realizować swój plan. To tak jak przedsiębiorca rozważa wejście w nowy biznes, tak inwestor również ponosi ryzyko, po to osiągnąć konkretną korzyść.

Jak tam dotrze? Tego nie wiem. Czy będzie łatwo i szybko, cholera wie. Nie potrafię tego przewidzieć. Wiem natomiast, że będzie i dobieram odpowiedni timing, żeby tą wizję zacząć realizować.

Podobnie było w 2014, kiedy rozpocząłem skupowanie dolara oczekując umocnienia. Kupowałem w styczniu, w lutym, w marcu, kwietniu, maju i czerwcu. Powoli i systematycznie. Nie na forex, tylko fizyczną walutę w kantorze. Wiedziałem, że ruszy ale nie wiedziałem dokładnie kiedy. I ruszył, w lipcu. Od tamtego czasu 30% w 18 miesięcy. Ale co najważniejsze na całym kapitale, a nie na jakiejś niewielkiej jej części.

Tak to wyglądało. Opracowanie które wypuściłem w styczniu 2014 nt. walut:

A w całości odbyło się to tak:

Żeby zarobić duże pieniądze na giełdzie, trzeba wykazać się samodzielnym myśleniem i umiejętnością odcięcia się od emocji rynku. Wiesz przecież, że większość inwestorów nie zarabia, kręci w miejscu, daje się targać emocjami. Dzisiaj jak bym zrobił ankietę i zapytał czy warto kupować akcje, to w odpowiedzi pojawi się zapewne mnóstwo problemów, trudności, niepewności co do tego, co będzie itd. Czy jednak wszystkie te „problemy” są takie straszne naprawdę? Czy może zostały sztucznie wykreowane i włożone nam do głowy przez media?? Czy za rok jeszcze ktoś będzie o nich pamiętał? Dobre pytanie 😉

Kluczem jest rozumienie emocji.

Wybór Polski na współorganizatora EURO 2012, rekomendacja dla jakiejś spółki diametralnie odbiegająca od ceny rynkowej, decyzja o zmianach stóp procentowych, bardzo pozytywne kwartalne dane finansowe, znacznie powyżej oczekiwań analityków, konflikt zbrojny na Ukrainie, przejęcie części OFE, plany połączenia pozostałych OFE w jeden państwowy fundusz. Zastanów się jakimi emocjami naładowane są wyżej wymienione informacje. Czy są pozytywne, czy negatywne? W którym momencie rynku się pojawiają? Jaki jest „kaliber” tych informacji. Czy mają charakter jednorazowy, czy długotrwały? Jaki rzeczywiście oddziałują na wycenę instrumentów?

Dam Ci kilka przykładów:

Rozumiesz?

Dlatego jak słyszysz o wyjątkowo dobrych newsach, lub czytasz straszne wiadomości w gazecie, po których aż Ci się odechciewa mieć jakichkolwiek akcji w portfelu, to bądź uprzejmy mieć wątpliwość, czy aby na pewno… 😉

Gdzie jesteśmy dzisiaj?

Dzisiaj jesteśmy na takich poziomach WIGu20, jakie ostatnio miały miejsce w maju 2009 roku. Można powiedzieć, że przez ostatnie 7 lat na giełdzie w Polsce nic się nie wydarzyło 🙂

Od maja 2015r. dręczyły nas takie informacje jak:

- wybory Andrzeja Dudy na prezydenta. Od tego się zaczęła wyprzedaż, przypadek? 🙂

- wygrana PISu w wyborach parlamentarnych, obawa, że ich obietnice wyborcze wejdą w życie,

- znakomite propozycje poradzenia sobie z problemem frankowiczów, przy okazji mocno obciążające bilanse banków. Banki dramatycznie tracą.

- upadłości kolejnych SKOKów, znowu kosztem sektora bankowego. Jak wyżej.

- wykup kopalń przez sektor energetyczny. PGE, Tauron, ENEA pod ścianą.

- plan połączenia OFE w jeden państwowy fundusz…ciąg dalszy nastąpi.

przez co rynek obsunął się o 35%. Było groźnie, było nerwowo. Inwestorzy z pewnością są wykończeni. Skazali GPW na straty.

I kto teraz o zdrowych zmysłach myślałby o kupowaniu? Negatywne informacje z pewnością będą jeszcze napływały… taki jest charakter rynku. Zaczyna rosnąć MIMO negatywnych informacji, zaczyna spadać MIMO ultrapozytywnych informacji. Co więc dalej? Pewnie powiecie, że trzeba być delikatnie szalonym, żeby tutaj kupować 😉 Przyznam, że TAK. Chyba, że zamiast KUPOWAĆ się SKUPUJE. Delikatnie, powoli, bez napinania się obserwując jednocześnie przebieg wydarzeń.

Gdzie chcemy być?

Znacznie wyżej. Z czego to wynika, że możemy być znacznie wyżej, to już wiedza, którą podaję w szkoleniach lub na zamkniętych webinarach. Nie chcę Cię zanudzać analizą techniczną. W każdym razie jest już całkiem sporo argumentów, które pozwalają być optymistą. Może nie urośniemy tak „po sznurku” jak na tym obrazku, ani pewnie nie w 1,5 roku, ale może w 3?

Nie musisz mi wierzyć na słowo. Obserwuj informacje, które napływają na rynek i zweryfikuj je z wykresem. Jeżeli okaże się, że rynek dziwnie nie chce spadać (a powinien!), to będzie znaczyło, że rozgrywane jest już coś zupełnie innego.

Piszę o tym dlatego, że większość osób i tak kupi na szczycie. Jak już będą w TV mówić, że jest hossa, jak analitycy wystawią tysiące rekomendacji na kupuj, jak sprzedawcy w banku będą mogli pokazać 20% stopy zwrotu na funduszach akcji za ostatni rok. A ja chciałbym Ci pokazać, że można na spokojnie i bez stresu zbudować sobie pozycje, znacznie wcześniej niż ktokolwiek by podejrzewał i spokojnie czekając zarobić więcej niż forexowi magicy z dźwignią x500 😉

Za kilka miesięcy nikt nie będzie już pamiętał obaw o sektor bankowy, plotki o OFE być może jakoś rozejdą się po kościach, a rynek zacznie żyć czymś zupełnie nowym, co nadmucha kolejną hossę. Być może na przykład okaże się, że jest moda na sektor spółek internetowych (lub jakichkolwiek innych), może rynek przypomni sobie, że banki centralne ciągle drukują pieniądze, a może nawet pojawi się inflacja.

Scenariuszy jest mnóstwo i wcale nie trzeba ich dokładnie znać. Jedno co dla mnie jest na tyle pewne, że chcę na to postawić swoje pieniądze to to, że za kolejne 7 lat rynek już nie będzie w tym samym miejscu. Ale to już moje ryzyko i moja zabawa 😉

Zresztą i tak nie powinieneś otwierać tej wiadomości przed 2018 rokiem 🙂

TIMING IS THE KEY!

Pozdrawiam Cię i życzę wytrwałości w realizowaniu zamierzeń!

Miłego dnia 🙂