Zdrowe i silne – selekcja z 27.02.2026

Czołem Inwestorze!

W poniższym wpisie znajdziesz moje najciekawsze spółki z rynku amerykańskiego, które aktualnie uważam za bardzo atrakcyjne do długoterminowej inwestycji. Zamieszczam je tutaj ponieważ zostały one wyselekcjonowane w oparciu o analizę wykresu, ale także sprawdzone pod kątem fundamentalnym. Wykazują się również siłą relatywną w ostatnim czasie. Jeżeli jakkolwiek chcesz skorzystać z mojej pracy, pamiętaj, by przed jakimkolwiek zakupem wykonać własną analizę i ocenić czy dana inwestycja ma sens na dany czas dla Ciebie i czy jest zasadna przy stanie Twojego portfela i finansów!

Powodzenia!

Życzę bezpiecznych inwestycji 🙂

Link do rozliczenia poprzedniej selekcji >>>

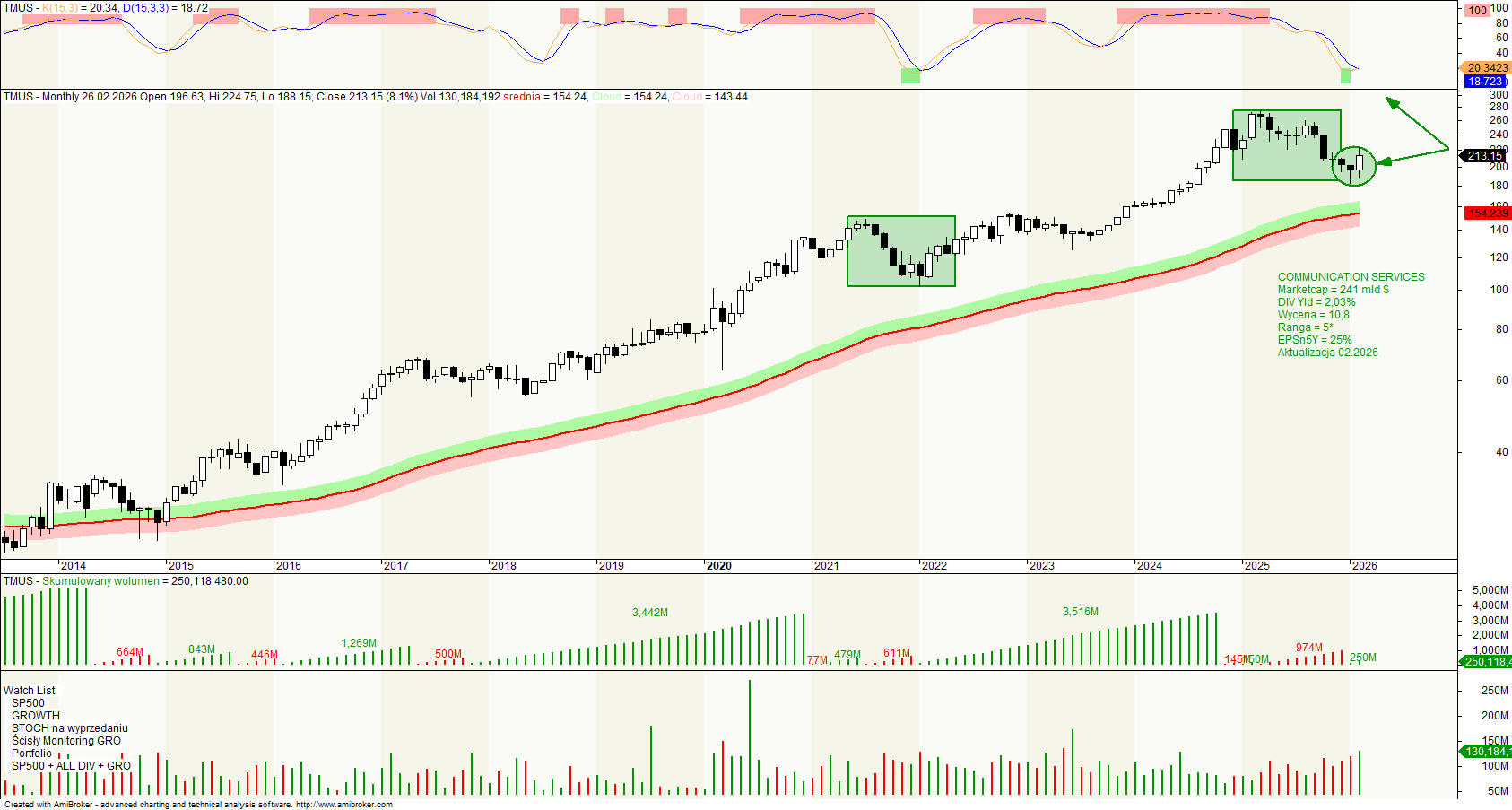

T-Mobile US (TMUS)

to obecnie jeden z liderów amerykańskiego sektora telekomunikacyjnego, który w ostatnich latach przeszedł transformację z agresywnego pretendenta („Un-carrier”) do roli najbardziej dochodowego gracza w branży.

Oto kluczowe informacje o spółce na początek 2026 roku:

Działalność i profil spółki

T-Mobile US świadczy usługi bezprzewodowej łączności głosowej i przesyłu danych dla klientów indywidualnych oraz biznesowych. Spółka operuje głównie pod markami T-Mobile, Metro by T-Mobile oraz przejętym w 2024 roku Mint Mobile.

- Model biznesowy: Skupia się na dostarczaniu wysokiej jakości sieci 5G w konkurencyjnych cenach.

- Segmenty wzrostu: Poza telefonią komórkową, spółka agresywnie rozwija usługę 5G Home Internet (Fixed Wireless Access), stając się poważnym konkurentem dla tradycyjnych dostawców kablówek.

- Innowacje: W 2026 roku T-Mobile mocno stawia na strategię „wielkiej konwergencji” – łączy usługi mobilne, światłowodowe (poprzez joint venture T-Fiber) oraz satelitarne (T-Satellite we współpracy ze Starlinkiem).

Pozycja rynkowa i finansowa

T-Mobile US jest obecnie drugą co do wielkości siecią bezprzewodową w USA pod względem liczby abonentów, ustępując jedynie Verizonowi, ale często wyprzedzając go pod względem kapitalizacji rynkowej.

Kluczowe atuty:

- Lider 5G: Dzięki wczesnemu przejęciu pasm od Sprinta, T-Mobile posiada najbardziej rozbudowaną i najszybszą sieć 5G w USA, co pozwala mu przyciągać klientów wymagających wysokiej jakości transferu.

- Efektywność finansowa: Spółka generuje rekordowe wolne przepływy pieniężne (Free Cash Flow szacowany na ok. 18–19 mld USD w 2026 r.), co pozwala na agresywne programy odkupu akcji własnych (buyback) i wypłatę dywidend.

- Ekspansja B2B: T-Mobile intensywnie zwiększa udziały w sektorze przedsiębiorstw i administracji publicznej, gdzie historycznie dominowali AT&T i Verizon.

Realty Income Corporation (O)

jeden z najbardziej znanych i cenionych funduszy typu REIT (Real Estate Investment Trust) na świecie. Firma zyskała przydomek „The Monthly Dividend Company”, ponieważ od dziesięcioleci wypłaca dywidendy swoim akcjonariuszom w cyklu miesięcznym.

Oto kluczowe informacje o jej działalności i pozycji na początku 2026 roku:

Działalność i model biznesowy

Realty Income zajmuje się pozyskiwaniem i wynajmem nieruchomości komercyjnych. Jej model opiera się na tzw. umowach Net Lease (Triple Net).

- Struktura umów: Najemca, oprócz czynszu, pokrywa większość kosztów operacyjnych, w tym podatki od nieruchomości, ubezpieczenie oraz koszty konserwacji i napraw. Dzięki temu zyski spółki są bardzo przewidywalne i odporne na inflację.

- Portfel: Spółka posiada ponad 15 500 nieruchomości zlokalizowanych w 50 stanach USA, Wielkiej Brytanii oraz siedmiu innych krajach Europy.

- Dywersyfikacja: Choć trzon stanowią sieci handlowe (np. sklepy spożywcze, wielobranżowe jak Dollar General czy apteki Walgreens), Realty Income mocno dywersyfikuje się w stronę nieruchomości przemysłowych, logistycznych oraz centrów danych.

Firma operuje w formacie „big-box” (ogromne markety budowlane) i jest kluczowym wskaźnikiem kondycji amerykańskiego rynku nieruchomości. Działa głównie w USA, Kanadzie i Meksyku.

Pozycja rynkowa i sytuacja w 2026 r.

Realty Income jest gigantem w swojej kategorii, wchodzącym w skład prestiżowego indeksu S&P 500. Na początku 2026 roku spółka umacnia swoją pozycję lidera poprzez globalną ekspansję.

Strategiczne ruchy w 2026 roku:

- Ekspansja w Meksyku: Spółka niedawno ogłosiła wejście na rynek meksykański, celując w portfele przemysłowe wynajmowane w dolarach amerykańskich.

- Partnerstwa kapitałowe (GIC): Realty Income utworzyło joint venture z singapurskim funduszem GIC o wartości 1,5 mld USD na budowę obiektów przemysłowych w USA, co pozwala spółce rosnąć przy mniejszym angażowaniu własnego kapitału.

- Prognozy wzrostu: Zarząd ogłosił na 2026 rok ambitny plan inwestycyjny o wartości 8 mld USD, celując w przyspieszenie wzrostu wskaźnika AFFO (środki z działalności operacyjnej dostępne do wypłaty dywidendy).

Warto zauważyć: Spółka jest uznawana za „bezpieczną przystań”. W okresach zmienności rynkowej inwestorzy często uciekają do Realty Income ze względu na jej stabilny przepływ gotówki i historię ponad 640 kolejnych miesięcznych dywidend.

HCA Healthcare (HCA)

to największy w Stanach Zjednoczonych komercyjny operator placówek medycznych. Spółka jest uznawana za rynkowego giganta i „papier wskaźnikowy” (bellwether) dla całej amerykańskiej branży usług szpitalnych.

Oto szczegółowy opis jej działalności i pozycji na luty 2026 roku:

Działalność i skala operacji

HCA zarządza potężną, zintegrowaną siecią opieki zdrowotnej, która obejmuje nie tylko szpitale, ale i cały ekosystem usług ambulatoryjnych.

- Infrastruktura: Spółka zarządza obecnie 190 szpitalami oraz ponad 2500 placówkami opieki ambulatoryjnej (centra chirurgiczne, izby przyjęć typu freestanding, kliniki pilnej pomocy i przychodnie lekarskie) w 20 stanach USA oraz w Wielkiej Brytanii.

- Kluczowe rynki: HCA stosuje strategię „market density” – dominuje na szybko rosnących rynkach miejskich, szczególnie w Teksasie i na Florydzie, gdzie posiada ponad połowę swoich placówek.

- Innowacje: W 2026 roku firma jest liderem wdrażania generatywnej sztucznej inteligencji (AI) w diagnostyce klinicznej oraz automatyzacji pracy personelu, co pomaga jej radzić sobie z niedoborami kadrowymi w branży.

Pozycja rynkowa i wyniki finansowe

HCA Healthcare jest spółką o ogromnej sile przebicia negocjacyjnej z ubezpieczycielami i stabilnej pozycji finansowej, co potwierdziły wyniki za rok 2025.

Dlaczego HCA dominuje?

- Odporność na kryzysy: Dzięki skali działania (ponad 320 000 pracowników), firma posiada własne programy kształcenia pielęgniarek, co pozwoliło jej obniżyć koszty najmu personelu kontraktowego poniżej 5% wydatków, podczas gdy mniejsi konkurenci wciąż borykają się z wysokimi marżami agencji pracy.

- Efektywna alokacja kapitału: HCA agresywnie inwestuje w rozwój (ok. 5,5 mld USD rocznie na wydatki kapitałowe), a jednocześnie hojnie wynagradza akcjonariuszy – na 2026 rok autoryzowano nowy program skupu akcji o wartości 10 mld USD i podniesiono dywidendę do 0,78 USD na kwartał.

- Wzrost operacyjny: W ostatnim kwartale 2025 r. spółka zanotowała wzrost liczby przyjęć do szpitali (admissions) o 2,4%, co świadczy o rosnącym zapotrzebowaniu na usługi medyczne mimo presji regulacyjnej.

Warto zauważyć: Mimo niepewności co do polityki zdrowotnej rządu (np. wygaśnięcie dopłat do ubezpieczeń ACA), HCA wykazuje wyjątkową zdolność do utrzymywania marż dzięki wysokiej jakości usług i dominacji na lokalnych rynkach.

Zbierasz cenne porady dotyczące inwestowania? Nie zapomnij zapisać się też na mój Newsletter Dywidendowy!

DISCLAIMER: Wszystkie treści zawarte w Serwisie mają wyłącznie charakter informacyjny i edukacyjny. Decyzje inwestycyjne podjęte na ich podstawie podejmowane są na wyłączną odpowiedzialność Użytkownika Serwisu.